Gửi Tiết Kiệm Hàng Tháng – Tăng Thêm Thu Nhập?

Vậy gửi tiết kiệm hàng tháng có làm cho bạn tăng thêm thu nhập hay không? Chúng ta cùng tìm hiểu qua bài viết đưới đây. Để xem thu nhập của chúng ta sẽ tăng như thế nào thông qua tiền tiết kiệm? Cách để có một khoản tiền tiết kiệm và gửi tiền tiết kiệm theo hình thức nào phù hợp?

Cách để tiết kiệm tiền hàng tháng:

Xem lại Chi phí Định kỳ Hàng tháng của Bạn.

Cần xem lại chi phí định kỳ hàng tháng để biết chỗ nào không hợp lý, điều chỉnh kịp thời.

Ví dụ: Nhà bạn vừa có điện thoại bàn và điện thoại di động. Nhưng thật tế bạn luôn chỉ sử dụng điện thoại đi động để liên lạc là chính. Thì nên cắt bớt điện thoại bàn không cần phải lẵng phí cước hàng tháng như trước đây nữa. Hay bạn cũng có thể chọn phương án xem cước phí nhà dịch vụ mạng di động nào rẻ hơn; Chuyển đổi để giảm được chi phí liên lạc.

Bên cạnh đó, nên cân nhắc việc thanh toán bằng thẻ tích điểm; hay thẻ cộng dồn của các đơn vị cung cấp. Để được giảm thêm khi thanh toán chi phí.

Tạo quỹ ngân sách hàng tháng.

Mỗi tháng bạn cần chia nhỏ khoản thu nhập của mình ra thành những khoản nhỏ như: quỹ tiết kiệm, quỹ chi tiêu cá nhân, quỹ chi tiêu cơ bản. Dành thời gian để thưc hiện và theo dõi. Việc tạo quỹ ngân sách hàng tháng giúp cho bạn có thể thoát khỏi nợ. Và gây dựng năng lực tài chính.

| Xem thêm: 5 quy tắc quản lý chi tiêu hiệu quả.

Tiết kiệm tiền trên Hóa đơn Thực phẩm hàng tháng.

Thay vì mua đồ ăn sáng và thức uống, bạn có thể tiết kiệm bằng cách tự chuẩn bị ở nhà. Vì sẽ không phải mất những khoản dịch vụ công dồn của cửa hàng, nhà hàng. Thậm chí tự bạn chọn được những thực phẩm chất lượng với chi phí rẻ hơn ở nhà hàng.

Tiết kiệm tiền trong khoản mua sắm và giải trí hàng tháng.

Tham gia những chương trình của các cửa hàng, dành cho khách hàng thân thiết, lứa tuổi hay các dịp, sự kiện. Hoặc những trang website có chương trình khuyến mãi; Để nhận những phiếu giảm giá, các chương trình khuyến mãi.

Việc này giúp cho bạn tiết kiệm phần nào chi phí mua sắm, giải trí.

Đặt Khoản tiết kiệm Hàng tháng của bạn ở nơi An toàn.

Thu nhập kiếm được đã là một vấn đề đối với nhiều người trong thời đại Covid ngày nay. Tiền tiết kiệm cũng là một phần có được từ thu nhập. Và giảm chi tiêu trong vài khoản không cần thiết. Do đó, bạn nên lựa chọn một nơi an toàn để cất giữ.

♦ Tiết kiệm tiền dường như gặp nhiều khó khăn hơn với giá trị của nó. Bạn phải cắt giảm chỗ này hay chỗ kia để có một khoản tiền nhỏ. Việc thắt chặt chi tiêu hứa hẹn sẽ mang lại hàng trăm triệu trong dài hạn. Các khoản hoàn trả tiềm năng tăng lên đáng kể nếu bạn thu nhỏ một số chi phí liên tục. Thường được xử lý như thể chúng đã được cố định; chẳng hạn như hóa đơn tiền điện và bảo hiểm, hoặc khoản thanh toán thế chấp của bạn.

Mình xin giới thiệu với bạn ứng dụng Quanlynha. Một ứng dụng tra cứu, thanh toán tiền điện, nước, internet, cáp truyền hình, nạp tiền điện thoại. Với ứng dụng này khi thực hiện thanh toán. Sẽ nhận chiết khấu hấp dẫn cho nhu cầu tăng thu nhập – giảm chi tiêu cho ngôi nhà của bạn.

Tải ứng dụng được hoàn toàn miễn phí. Hãy trải nghiệm các tính năng tuyệt vời này ngay!

Gửi tiết kiệm hàng tháng theo các hình thức nào?

1 – Bỏ ống heo:

Bạn ra chợ hay siêu thị mua 1 con heo về bỏ ống khoản tiền mà bạn đã tiết kiệm. Theo kinh nghiệm của mình thì bạn nên chọn heo đất thay vì heo bằng nhựa. Nó sẽ giúp bạn giữ được lòng kiên trì cho đến trước tháng kì hạn muốn hoàn thành tiền tiết kiệm.

Với heo nhựa thì dễ mổ xẻ lấy tiền ngay. Đặt biệt là loại heo nhựa có lỗ bụng càng dễ móc heo.

Với heo đất, muốn lấy tiền ra là bạn phải đập vỡ nguyên con heo. Lãng phí đi 1 con heo.

Tuy nhiên, vẫn còn phụ thuộc vào bản thân tự làm chủ của bạn. Nếu bạn cảm thấy không tiếc nuối 1 con heo đất. Thì vẫn dũng cảm mà làm vỡ nó để lấy tiền tiết kiệm.

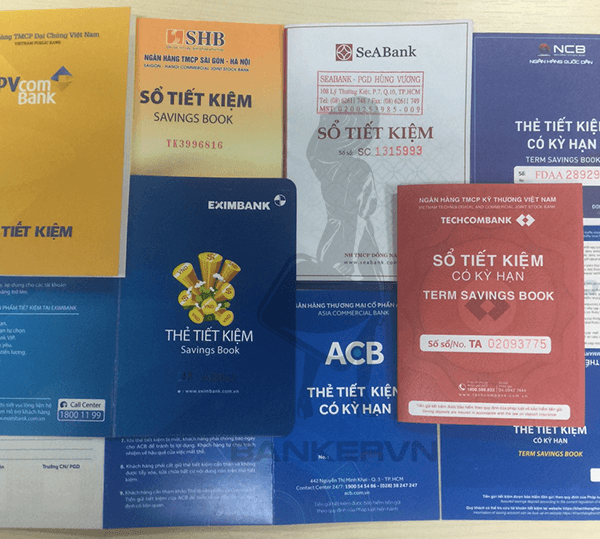

2 – Gửi tiết kiệm ngân hàng:

Có 2 dạng tiền gửi: Gửi tiết kiệm không kì hạn và có kì hạn.

Gửi tiết kiệm không kì hạn:

Tài khoản tiết kiệm không kì hạn là một tài khoản ngân hàng được thiết kế để tiết kiệm. Lãi suất được trả trong tài khoản trong khi người gửi vẫn có quyền truy cập vào khoản khi cần thiết. Một số tài khoản tiết kiệm cũng có thể trả lãi suất thưởng khi đáp ứng các điều kiện nhất định, chẳng hạn như tăng số dư tài khoản vào cuối tháng. Tài khoản tiết kiệm không kì hạn thường có lãi suất thay đổi, do đó số tiền lãi phải trả có khả năng biến động theo thời gian.

Có lẽ lợi ích lớn nhất của việc lựa chọn một tài khoản tiết kiệm qua khoản tiền gửi có kỳ hạn là bạn có thể sử dụng khoản tiết kiệm của mình nếu bạn cần, trong khi vẫn kiếm được lãi suất. Bạn cũng có thể thêm vào tài khoản tiết kiệm của mình bất cứ khi nào bạn muốn – thường xuyên hoặc khi bạn có thêm tiền để gửi vào.

Tất nhiên, mặt trái của việc sẵn sàng sử dụng tiền của bạn có thể khiến bạn bị cám dỗ khó tiết kiệm.

Gửi tiết kiệm có kì hạn:

Với khoản tiền gửi có kỳ hạn, bạn khóa một số tiền trong một khoảng thời gian đã thỏa thuận (‘kỳ hạn’) – điều đó có nghĩa là bạn không thể truy cập số tiền cho đến khi hết kỳ hạn. Đổi lại, bạn sẽ nhận được một tỷ lệ lãi suất đảm bảo cho kỳ hạn bạn chọn, vì vậy bạn sẽ biết chính xác lợi nhuận trên số tiền của mình.

Gửi tiết kiệm có kì hạn là khoản tiền đó của bạn bị khóa lại, vì vậy bạn không thể tiêu tiền tiết kiệm của mình để mua sắm bốc đồng.

Ưu điểm chính khác là sự chắc chắn của lãi suất cố định. Điều đó có nghĩa là bạn không chỉ biết chính xác lợi nhuận trên số tiền của mình mà còn nếu lãi suất giảm xuống, bạn vẫn sẽ bị khóa ở cùng một mức lãi suất.

Tuy nhiên, tài khoản tiền gửi tiết kiệm có kì hạn có yêu cầu hạn mức tối thiểu số dư trong tài khoản. Mức này thì khác nhau, nó phụ thuộc vào quy định của từng ngân hàng.

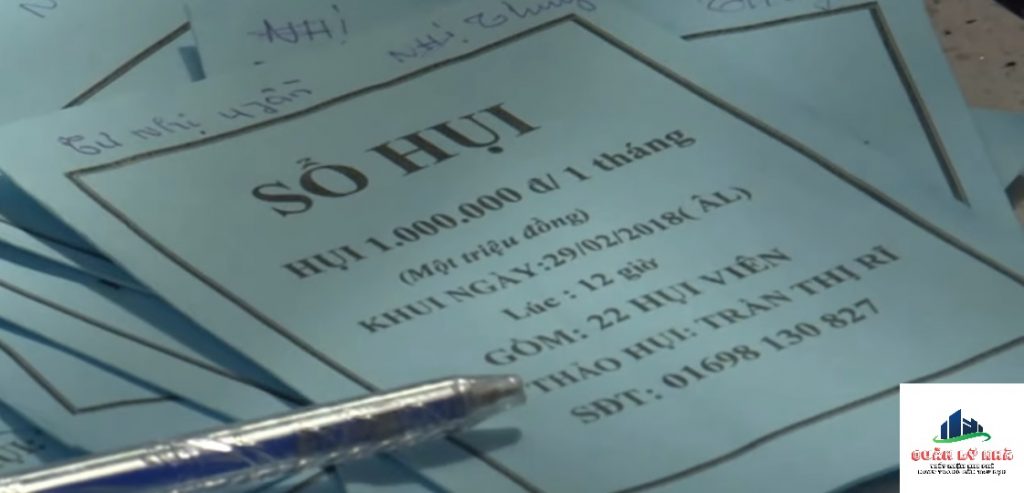

3 – Chơi hụi:

Chơi hụi (tên khác: họ, hội, biêu, phường, huê) gọi chung là họ, là một hình thức huy động vốn trong dân gian Việt Nam và thường do phụ nữ thực hiện. Đây là hình thức trái ngược với trả góp. Trước đây, việc chơi hụi chưa được pháp luật Việt Nam thừa nhận và bảo vệ quyền lợi nhưng kể từ năm 2006 đã có nghị định 144/2006/NĐ-CP quy định hướng dẫn về họ.

Chơi hụi giống hình thức bỏ ống tiết kiệm nhưng giúp các con hụi có cơ hội nhận trước tổng số tiền mình định tiết kiệm nhanh hơn. Và khi đã nhận được tiền hụi, người đó trở về giống hình thức trả góp.

Có hai hình thức hụi: hụi có lãi và hụi không có lãi.

Cách chơi hụi không tính lãi:

Ví dụ cách chơi hụi 3 triệu không lãi: Một dây hụi gồm 10 người tham gia, góp định kỳ mỗi tháng 3.000.000 đồng. Đến cuối tháng đầu tiên, bà A hốt hụi với số tiền là: 3.000.000 x 10 = 30.000.000 đồng. Vậy, bà A nhận được tiền gấp 10 lần so với vốn tích góp trong 1 tháng.

9 tháng tiếp theo bà A và các con hụi khác vẫn đóng mỗi tháng 3 triệu. Đến cuối tháng thứ 2, có bà B được hốt hụi với số tiền cũng 30 triệu. Cứ thế tiếp diễn cho tới khi ai cũng được hốt 30 triệu là kết thúc 1 dây hụi.

Như vậy mỗi người chơi đều tích góp 30 triệu trong 10 tháng, và được hốt đủ 30 triệu, không lời, không lỗ. Đây là cách tính hụi không lãi, người nào cần tiền tháng nào thì hốt hụi vào tháng đó. Cách chơi này thể hiện sự tương trợ lẫn nhau, thường những người thân, bạn bè thân thiết chơi với nhau. Hoặc những người ở vùng nông thôn hay chơi hụi này đợi cho đến mùa lúa gạt.

Cách chơi hụi có lãi:

Hình thức này đang phổ biến hiện nay. Cách tính tiền hốt hụi theo tháng hiểu một cách đơn giản: Trong một dây hụi luôn có những người cần tiền gấp. Người hốt hụi bất kỳ trước phải chịu lãi cho những người nào chưa hốt. Phần tiền lãi này trừ trực tiếp vào số tiền đóng hụi hàng tháng của những người còn lại.

Ban đầu một dây hụi thỏa thuận thống nhất với nhau về số tiền góp, kỳ mở hụi, thời gian góp… và những người chơi hụi phải trả tiền công cho chủ hụi đứng ra tổ chức.

Ví dụ cách tính lãi chơi hụi 1 triệu: Dây hụi có 10 người chơi mỗi tháng đóng 1 triệu. Tháng đầu bà A cần tiền muốn hốt trước nên thỏa thuận chịu lãi 20% với 9 người trong hụi. Tức là tháng đầu mọi người chỉ cần đóng 800.000 đồng, riêng bà A nhận được 800.000 x 10 = 8.000.000 đồng. Những tháng tiếp theo bà A phải đóng đều 1 triệu cho đến khi kết thúc hụi.

Tháng tiếp theo, chị B thỏa thuận với 8 người còn lại chịu lãi 15%, vậy số tiền những người còn lại đóng kỳ này là 850.000. Chị B nhận được 1.000.000 đồng (người hốt hụi trước) + 850.000 x 9 = 8.650.000. Các tháng còn lại chị B phải đóng 1 triệu.

Như vậy, người nào cần tiền hốt trước. Người đó phải chịu lãi đóng nhiều tiền so với tích góp. Mức lãi này do người hốt kêu giá, người nào đấu lãi cao sẽ được hốt trước.

Người muốn chơi hụi có lãi thì đợi hốt về cuối, tuy nhiên rủi ro cũng cao hơn vì có thể bị bể hụi, giựt hụi.

| Bể hụi: Tức là nếu một người ngừng góp thì lập tức những người sau cũng sẽ không góp nữa vì sợ không thu lại tiền được.

Việc bể hụi này khiến cho những người chưa được “hốt hụi” sẽ mất trắng tài sản đã đóng góp trước đó.

| Giựt hụi: Tình trạng chủ hụi ôm tiền của các người chơi bỏ trốn.

4 – Đầu tư:

Đầu tư là bạn muốn nhân số tiền tiết kiệm bằng cách đặt nó vào các loại tài sản khác nhau như cổ phiếu, trái phiếu, bất động sản hoặc vàng. Tiền tiết kiệm được đầu tư vào các loại tài sản khác nhau mang lại cho bạn một khoản lợi nhuận đáng kể.

Để nhân số tiền tiết kiệm của mình, bạn cần phải đầu tư nó sao cho tiền lãi hoặc lợi nhuận bạn kiếm được cao hơn tỷ lệ lạm phát.

Ở thời điểm hiện tại, bạn mua 1 đĩa cơm giá 30.000 đồng thì nếu lạm phát 8% sau 10 năm nữa, bạn sẽ phải mua đĩa cơm với giá 64.000 đồng. Dù bạn gửi tiền ngân hàng có lãi; số tiền bạn nhận lại được là nhiều hơn; nhưng, với lạm phát thì bạn đã phải trả một mức giá cao hơn trước đây.

Vì vậy, đầu tư là để đánh bại lạm phát.

Khi bạn đầu tư, có một số rủi ro liên quan như lãi suất biến động hoặc các điều kiện kinh tế khác có thể dẫn đến thua lỗ. Do đó, bạn cần cân nhắc sử dụng bao nhiêu tiền đầu tư, hạn mục nào nên đầu tư, phù hợp theo thời gian và kế hoạch tài chính của bạn.

App Quanlynha – Tài Khoản– Cam kết hỗ trợ:

♦ App Cam Kết Bảo mật / Mã Hóa 100% . An toàn tuyệt đối. Giúp Khách hàng an tâm trải nghiệm

♦ Hỗ trợ khách hàng 24/24h. Khách hàng vui lòng liên hệ:

- Fanpage: fb.com/quanlynha.c3tek/

- Website: Quanlynha.net

- Hotline: 0921 2222 99

♦ Quản lý chi tiêu, Thanh toán giá rẻ, Kiểm soát chi phí . Hãy trải nghiệm và kết nối App quanlynha.net ngay hôm nay !!!

- Share: